目次

AIについて

以前からよく「AI」という言葉を耳にしませんか?

ニュースなどでも取り上げているので、一度は耳にしたことがあるとは思いますが、では一体「AI」とは何でしょう?

「AI」は「Artificial Inteligence」の略で、日本語に訳すると「人工知能」の事です。

実は、「AI」という言葉自体は最近作られた新しい言葉ではありません。

1968年にはスタンリー・キューブリックが監督をした「2001年宇宙の旅」で、「HAL 9000」という人工知能型コンピューターが描かれていますし、2001年にはスティーヴン・スピルバーグが監督した「A.I.」という言葉そのものの映画が上映されているので、「人工知能」や「AI」の言葉についてご存知の方も多いかもしれません

学術的には、1940年代から人工頭脳(artificial brain)を作る可能性が議論され始めています。

「AI」という言葉は、1956年に10人の人工知能研究者によって開催されたダートマス会議で初めて使われたとされており、この会議がきっかけでAI研究が学問分野で確立されたと言われています。

1940年代に生まれた実用デジタルコンピューターの普及と相まって、ここから一気にAI研究が進み、1970年代前半の頃までは資金がどんどん注入され、様々な発見や理論が生まれています。

ところが、1970年代半ばから1980年頃にかけては、研究に莫大な資金が必要なことや、目標が不明なこと、当時のコンピューター性能には限界があったため、技術的に解決が困難な問題が山積みだったことなどから、引き続き研究されつつもなかなか前には進まない足踏み状態の時代が長く続きます。

1980年代には、再度一時的に研究が進み資金も投入されるようになりましたが、その後も発展と停滞を繰り返してきました。

研究が一気に進み始めたのは1990年代半ば以降のことで、やはりコンピューター性能の凄まじい向上によるものです。

1997年には、IBMが開発した「デープ・ブルー」がチェスの世界チャンピオンに勝利しています。

そして、2016年には、Google傘下の「DeepMind」という企業が開発した「AlphaGo(アルファ碁)」という囲碁AIが、当時の囲碁世界チャンピオンを破ったことがニュースで何度も放映されています。

この様に、囲碁という一般人にもわかりやすい対象が、AI技術と相まみえたことで、2016年頃から「AI」という言葉が一般にも広がっていったような気がします。

AIスコアとは?

最近、色々な場所で「Fintech(フィンテック)」という言葉を見かけます。

これは、「Finance(金融)」と「Technology(技術)」を組み合わせた造語で、ICT「(Information and Communication Technology(情報通信技術)」を駆使した新たな金融サービスの事を言います。

これだとよくわからないという方にも、「モバイル決済」と言えば理解できるのではないでしょうか?

また、自動で家計簿を作ることが出来る「クラウド家計簿」という言葉を見かけたことがあるかもしれません。

そして、ここ1~2年で最も話題になったのが「仮想通貨」です。

「モバイル決済」や「クラウド家計簿」、そして「仮想通貨」も「Fintech(フィンテック)」の一例です。

この様に、IT技術を駆使することで、金融サービスを実生活でも身近なものにしようという考え方が「Fintech(フィンテック)」です。

「AIスコア」という言葉も、最近ネット上で見かけるようになってきました。

この「AIスコア」も「フィンテック」の一例で、簡単に言うと、幾つもの質問に答えることで、自分のポテンシャル(可能性)をスコア化してくれるサービスです。

そして、みずほ銀行とソフトバンクが協力し、この「AIスコア」を利用した個人向け融資サービス「AIスコア・レンディング」を提供する、「J.Score(ジェイスコア)」を立ち上げています。

J.Score(ジェイスコア)について

株式会社J.Score(ジェイスコア)は、みずほ銀行がソフトバンクと合弁で設立し、同銀行の連結子会社となっている貸金業者です。

みずほ銀行の持つ顧客データ分析やローン審査ノウハウと、ソフトバンクのAIを用いたデータ分析を融合し、顧客データをスコア化して融資に活用している会社です。

J.Score(ジェイスコア)は、ユーザーに年収・職業・住居・家族構成など、従来の融資に必要な質問の他にも、ライフスタイルや趣味・性格などのより細かい情報を集めることで、「AIスコア」を利用してより深く個人のポテンシャルをスコア化し、そのポイントによって融資額や利率が決まるという新しいタイプの金融サービスを提供しています。

質問から導かれる上限のスコアは「1,000点」で、融資を受けるには少なくとも「600点以上」を獲得する必要があります。

数値が上がれば上がるほど、信用度が高い人物だと判断されて審査に通過しやすくなります。

また、驚くことに、従来の消費者金融やカードローンなどの審査で重要だった年収や職業・住居などの質問が、全体の判断材料のうちのごく一部だということです。

J.Score(ジェイスコア)のAIスコア診断には、自由に回答できる追加質問があります。

追加の質問に答えて多くの情報を提供すれば、判断材料が増えて点数が上がることになります。

J.Score(ジェイスコア)のAIスコアが600点に届かない人は、追加の質問に全て答えて少しでもスコアアップに繋げるようにしましょう。

163問の質問ということで、「質問が多すぎる」と思われるかもしれませんが、だいたい20分ほどあれば全ての質問に答えることが出来ます。

実際に試してみましたが、これらの融資判断のために最も重要だと思われる判断材料は全体のたった5%で、残りの95%がライフスタイルや性格などの質問から導かれると言うことになります。

ということで、従来の金融サービスでは不利な状況の「若年層」「低年収」「賃貸」「個人事業主」も、自身のライフスタイルや性格・趣味などから導かれる質問結果によって、有利な条件で借り入れができる可能性もあるということになります。

しかも質問に答えるのは、1回限りの一発勝負ではありません。

通常、お金を借りる時に行われる審査は、非常に少ない質問だけで判断されるため、人対人のやり取りの中から受け止めるその人の印象や考え方なども加味してもらえないか、などと考えたことはありませんか?

そして、その1回限りの審査に落ちると、暫くはそこ金融サービスを受けることが出来ないため、「一か八かの一発勝負」と感じることも多く、PC画面や契約機の画面を前に非常に緊張しますよね?

J.Score(ジェイスコア)が行う「AIスコア」では、ご自分のライフスタイルや利率アップ条件を見直したり、質問に数多く答えることでポイントアップすることも可能になり、その結果より有利な借入条件を手に入れることも出来るのが特徴の一つです。

これまでにはまったく無かったアプローチから金融サービスを受けられるという、非常に面白い試みだと個人的には思います。

デモスコア体験について

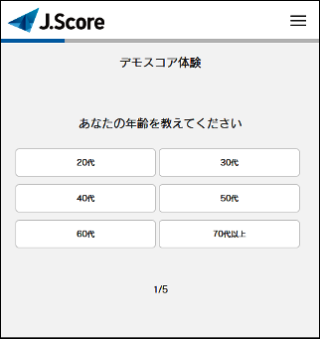

「J.Score(ジェイスコア)」の公式サイトには、デモスコア体験を行うコーナーがあります。

個人情報やメルアドを入力する必要がないので、気軽に試せます。

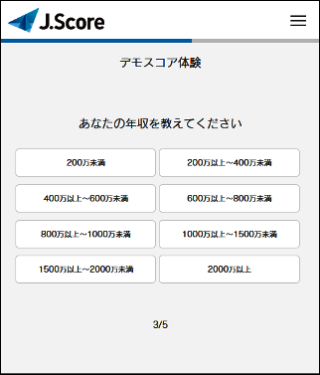

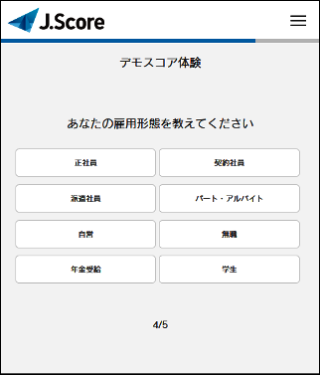

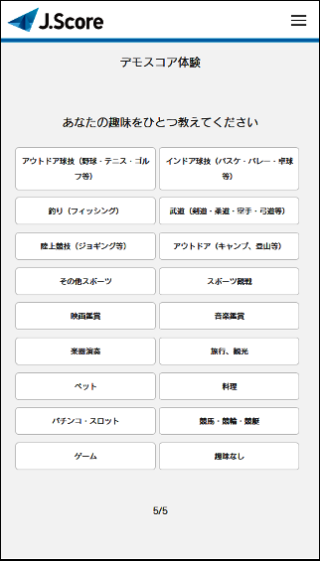

最初に、年代を聞かれます。

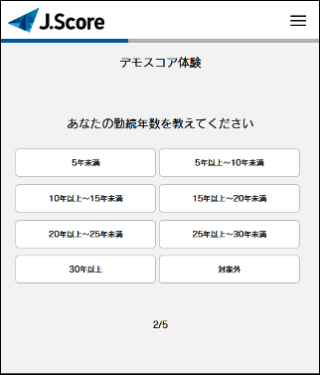

次の質問は、勤続年数について

次に、年収の質問になります。

そして、雇用形態

最後は、趣味になります。

そうすると、下記のような結果が出ました。

あくまでも質問が少ない「デモスコア体験」なので、実際に18の質問を入れた時より高めのポイントが出るみたいです。

実際に「AIスコア」を体験してみた

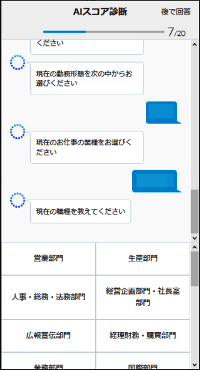

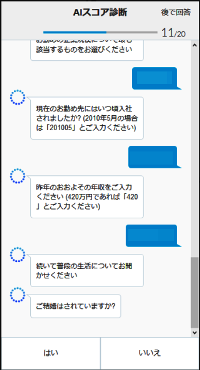

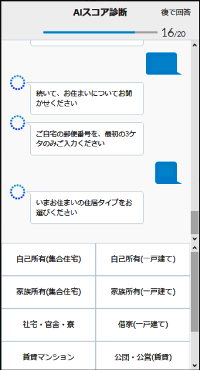

下記の18の質問に答えることで、まず最初のスコアが付けられて、貸付利率と借入限度額が表示されます。

【AIスコア診断で質問される内容】

- ニックネーム

- 生年月日

- 性別

- 最終学歴

- 勤務形態

- 仕事の業種

- 職種

- 勤め先の企業規模

- 入社年月

- 年収

- 結婚の有無

- 子供の有無

- 同居者の有無

- 自宅の郵便番号3桁

- 住居タイプ

- 住居年数

- 無担保ローンの有無

- 趣味

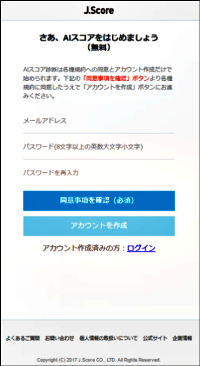

まず、メールアドレスとパスワードを設定し、同意事項に同意します。

同意事項に同意したら、設定したメールアドレスとパスワードでアカウントを作成します。

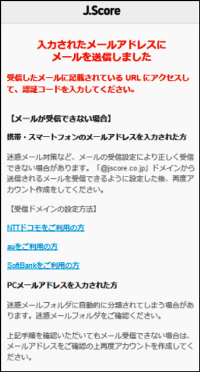

そうすると、メールが送信されます。

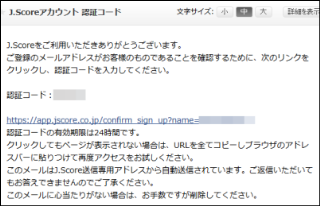

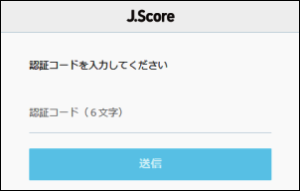

実際にメールアドレスが届いているか確認をして、認証コードをチェックします。

アカウント作成の画面に戻り、画面上の空欄に認証コードを入力します。

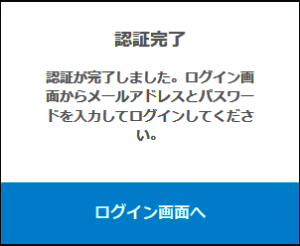

これで認証が完了します。

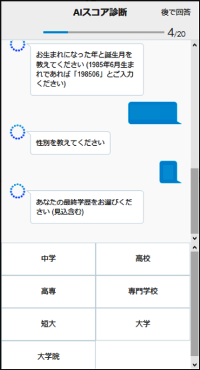

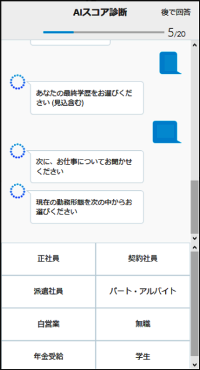

ここから、質問が始まります。

右上のナンバリングは○/20になっていますが、実際の質問数は上記にもあるように17個でした。

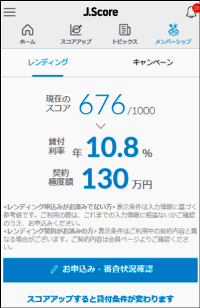

最後の質問が終わったら画面が変わるので、下の「はじめる」ボタンを押すと、自分のスコアが表示されます。

架空の人物設定をして質問に答えていったのですが、「デモスコア体験」が700~800だったのに対し、18の質問に答えたら700を下回っていました。

実際には「600」を超えれば、融資は可能になります。

逆に言えば、「600」未満だと借り入れできません。

但し、点数によって年率と融資限度額が変わります。

点数が高いと、当然利率は低くなり融資限度額も多くなります。

また、この18の質問が終わった時点では、全体の5%しかスコアリングされていません。

通常、消費者金融や銀行のカードローンなどの審査は、この18の質問以上の事を聞かれることはありません。

融資の審査に最も必要と思われる質問が終わった時点で、スコアリングされる要素がまだ95%残っているということになります。 という事は、性格やライフスタイル・趣味・生活パターンなどの要素が、かなり重要視されるということです。ですから、通常のカードローンなどの審査では厳し目に判断される、勤務年数が浅くて持ち家もなく独身の「若年層」の方も、より希望に近い融資を受けられる可能性も高くなるということです。

例えば、下記の様に、ライフスタイルや好みなどの様々な情報を追加していくことによって、前回はスコアが770だったのに、スコアが819にアップするということもありあるわけです。

さらに、819のスコア時点の入力状況は80%であり、残りの20%の情報を加えることにより、さらなるAIスコアの上積みも考えられます。

また、質問に答えるか答えないかは、自分で選択することも可能です。

あまり答えたくないという情報は伏せておけるので、個人情報保護の観点から考えても、安心できるのではないでしょうか?

ライフスタイルなどの質問に関しては、経済力を問われる質問だけではなく、よく見ているTV番組やゲームに関する質問などもあり、直接お金には関係ない質問も多いです。

また、みずほ銀行を給与振込口座として利用、スマホ・携帯などをソフトバンクで契約、およびYahoo! JAPANとの情報連携により、AIスコアがアップし金利も引き下げられます。

実際に「J.Score(ジェイスコア)」で借り入れを考えている方は、可能ならばこの重要ポイントを前もってクリアしておくことをお薦めします。

AIスコア・レンディングの貸付/借入条件について

これまで説明してきた通り、J.Score(ジェイスコア)の概要は、あくまでも個々の年収・職業・住居・家族構成や、ライフスタイルや趣味・性格などのより細かい情報から導かれる個人のポテンシャルを、スコア化することによって貸付条件が変化します。

という事で、スコアレンディングの場合、「この金額をこの金利で借りれます。」と、一概に断言することは出来ません。

ですが、融資条件の範囲は決まっており、下記の条件内での融資が可能になっています。

- 利率(年率):0.8%~15.0%

- 契約極度額:10万円~1,000万円

これらの条件を、他の消費者金融の貸付条件と比較してみると、かなり有利な条件で借りられることがわかります。

例えば、主な消費者金融の金利をまとめてみると、下記になります。

| ブランド名 | 実質年率 |

|---|---|

| プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% |

| アイフル | 3.0%~18.0% |

| レイクALSA | 4.5%~18.0% |

| SMBCモビット | 3.0%~18.0% |

プロミスだけが上限17.8%と、他社に比べると若干0.2%ほど低めですが、大手5社の金利上限は18.0%辺りということになります。

最低金利は、アコム・SMBCモビットが3.0%と、他の3社に比べると1.5%も低い金利になっていますが、これは貸出限度額がこの2社は800万円と、他社3社の500万円に比べると高くなっているのが理由です。

一般的に、貸し出し金額が高くなると金利は低くなりますので、「アコムとSMBCモビットの条件は他社3社よりも良い」というわけではありません。

消費者金融での1件あたり返金貸付残高は、平成29年3月末の時点で513,000円で、大手だと548,000円となっています。

ですから、金利もほとんどの方が最高金利18.0%に近い金利になっているはずです。

となると、J.Score(ジェイスコア)から最高金利15.0%で借りたとしても、年利3.0%ほどの差がついてしまうということになります。

J.Score(ジェイスコア)も無担保ローンであり、みずほ銀行が出資していますが銀行ローンではないので、くくりとしては上記の大手5社と同じく消費者金融になります。

ですから、年収の3分の一以上は借りられない総量規制の対象になり、金利などの条件を比較するのは、上記の消費者金融と比べるのが一番わかりやすくなります。

そして、この3.0%の金利差は、利息で計算するとかなり大きな差が付きます。

例えば、10万円を30日間借りたとすると、

10万円×3.0%÷365日×30日間=246円

になります。

単純に計算すると、J.Score(ジェイスコア)で10万円借りた場合、1ヶ月で250円ほど他の消費者金融より利息が安くなり、1年間で3,000円ほど差が付くということになります。

返済方式の種類の違いや返済金などもあるため、実際の差額はもっと少なくなりますが、J.Score(ジェイスコア)で借りたとすると、金利面で考えた場合、特をすることはあっても損をすることはないということになります。

近い内にお金の借入を考えている方は、一度J.Score(ジェイスコア)の「デモスコア体験」をお薦めします。

J.Score(ジェイスコア)で借りた場合の利点

アコムなどの消費者金融でお金をかりる場合、申し込む際に自分がどれぐらいのお金を借りれるのか、実際にははっきりわかりません。

審査が終わってから実際の限度額を知ることになります。

ところが、J.Score(ジェイスコア)は、「どれ位の貸付利率で、どれぐらいを上限にお金を借りれるのか?」を把握して申し込むことが出来ます。

通常、特に初めてお金をかりる場合、その金融会社での実績がないため、よほど本人の属性がいい場合を除き、初回の借入金額は少ないのが基本です。

実際にお金を借りるために申し込んではみたけれど、自分が必要な金額は借りれなかった…

という状況に置かれる可能性もあります。

J.Score(ジェイスコア)の場合は、実際に申し込む前におおよその金利や限度額を把握できるため、予定が立てやすいという利点もあります。

AIスコア・レンディングの商品概要について

AIスコア・レンディングの商品概要は、下記の通りになります

| 項目 | 概要 |

|---|---|

| 利用対象 | 以下のすべての条件を満たす個人のお客さま ・ご契約時の年齢が満20歳以上、満70歳以下の国内に居住するお客さま ・安定かつ継続した収入の見込める方 (学生・留学生で、アルバイトなど安定収入がある方もお申込みいただけます。また永住権のない外国人の方もお申込み可能です) ※審査の結果によってはご利用不可の場合がございます。 |

| 契約極度額 | 10万円~1,000万円(10万円単位) |

| 融資額 | 1万円以上(1千円単位) |

| 貸付利率(実質年率) | 0.8%~15.0%

※みずほ銀行、ソフトバンクまたはワイモバイル、およびYahoo! JAPANとの情報連携により貸付利率(実質年率)を0.1%引下げいたします(最大0.3%引下げ)。 |

| 遅延損害金(実質年率) | 20.0% |

| 資金使途 | 自由

ただし投機性資金、事業性資金はご利用できません。 |

| 返済方式 | 残高スライドリボルビング方式※1) 最低約定返済額1千円(1千円単位)

※1元金と利息を合わせた毎月の最低ご返済額が、利用残高に応じて変動する返済方式となります。 |

| 返済期間・回数 | 最終借入日後 原則最長10年/1~120回

契約極度額に応じて、以下のご返済回数となります。 |

| 担保・保証人 | 不要 |

スコアレンディングの返済方法について

J.Score(ジェイスコア)のスコアレンディングの返済方法には、下記のような方法があります。

◇ 口座振替

毎月10日締めで、26日が返済日となります。

一度口座を登録すれば、毎月その登録口座から自動的に返済金が引き落とされます。

必要なのは、引き落とし日までに口座にお金を準備しておくだけなので、手間がいらず一番簡単な返済方法です。

口座振替のメリットとしては、

- 手数料が無料

- 一度口座登録すれば、その都度返済手続きをする必要がなく便利。

- 給与振込口座などの一定の預金残高がある口座を指定すれば、残金を気にする手間を省けて、確実に返済が可能です。

◇ Pay-easy(ペイジー)払い

聞き慣れない返済方法かもしれませんが、実は確実に利用者が増えているサービスで、税金や公共料金などの支払いも出来る便利なオンラインサービスです。

銀行の窓口やコンビニのレジに並ぶことなく、スマホ・パソコン上で支払うことが出来るお薦めの支払い方法です。

Pay-easy(ペイジー)払いのメリットは、

- 夜中や休日等の急な支払いにも対応。

- 支払いはネットから簡単な操作で可能。

- 24時間365日の返済が可能で、しかも手数料は無料

◇ 銀行振込

J.Score(ジェイスコア)指定の口座へ、振り込むことによって支払いを行います。

ご自分のタイミングで振り込むことが出来ますが、振込手数料がかかることはデメリットになります。

他のデメリットとして、週末や年末年始は金融機関が休みのため、うっかり返済日を過ぎてしまうこともあり得るという事です。

個人的に、銀行振込のメリットはあまりないように感じますので、「口座振替」か「Pay-easy(ペイジー)払い」をお薦めします。

また、口座振替の場合は毎月26日が返済日となりますが、 Pay-easy(ペイジー)払いや銀行振込で支払う際には、毎月の返済日を指定できます。

例えば、毎月27日~月末に給料振込みがある場合、給料日に合わせて2~3日後に返済日を設定すると、無理なく返済が可能ではないでしょうか?

それと、設定した返済日以前に返済することも可能ですが、当月分の返済は返済日を含む14日前からの返済になります。

仮に15日前に返済した場合は、追加返済という形になり、当月の返済日にはもう一度返済することが必要になります。

J.Score(ジェイスコア)のスコアレンディングでは、毎月決まった金額を返済していくのは基本ですが、お金に余裕ができた場合や利息をなるべく抑えたい場合、繰上返済や一括返済も可能です。

ご自分の都合に合わせて、各回の返済額以上の繰上返済や一括返済を自由に行うのが可能ですが、この場合の返済方法は「Pay-easy(ペイジー)払い」か「銀行振込」での返済になります。

AIスコア・レンディングの必要書類について

J.Score(ジェイスコア)のAIスコア・レンディングの申込みに関しては、下記の本人確認用書類の提出が必須になります。

| 項目 | 概要 |

|---|---|

| 本人確認用書類 | 以下の【A】より2点、または【A】より1点と【B】より1点の計2点をご提出ください。 いずれも有効期限内または現在有効である書類のみ受付可能です。 なお、ご提出いただいた書類について不鮮明、有効期限切れ、内容確認等によりご連絡、追加資料や再提出等をお願いする場合がございますのでご了承ください。

(※1)ご契約後も有効期限更新の都度ご提出ください。

【B】その他確認資料 「氏名」「現住所」の記載があるものに限ります。ご本人名義の書類のみ受付可能です。(※2)

|

| 収入証明書について | 希望されるご契約額が一定金額(◆1)を超える場合、「収入証明書類」の提出が必須となります。

※法令で定める場合以外にも、「収入証明書類」のご提出をお願いする場合がございます。(◆2) (◆1)当社との契約金額が50万円を超える場合、または、当社との契約金額が50万円以下となるものの、他の貸金業者での利用額を含めた合計金額が100万円を超える場合 (◆2)上記(◆1)の金額にかかわらず、年収を確認させていただくため「収入証明書類」のご提出をお願いする場合がございます。 尚、ご提出いただいた書類について、不鮮明・有効期限切れ・内容確認等により、ご連絡や再提出をお願いする場合がございます。

◇主な収入証明書 ・源泉徴収票:前年度(直近分) ※「公的年金等の源泉徴収票」および「退職所得の源泉徴収票」は除く ・住民税決定通知書/納税通知書:前年度(直近分) ※市民税・県民税の特別徴収税額の決定・変更通知書など ・所得(課税)証明書:前年度(直近分)

◇上記の書類のご用意が困難な場合 給与明細書:直近の2ヶ月分及び賞与明細書(現在のお勤め先かつ直近1年分) ※給与明細書に「ご本人の氏名(フルネーム)」「発行年月」「発行元名」「月収」が明記されていることをご確認ください。 記載内容が手書きの場合、発行元の社印もしくは社判が必要となります。(担当印のみでは受付けできかねます) ※勤め先が変更になっている場合は、別途変更の手続きが必要です。 ※直近の賞与明細書(過去1年以内のもの)がございましたら、あわせてご用意ください。 ※提出いただいた書類について、不鮮明・有効期限切れ・内容確認等により、ご連絡や再提出をお願いする場合がございます。 |

AIスコア・レンディングの申し込みの流れについて

J.Score(ジェイスコア)のAIスコア・レンディング申し込みの流れは、下記のとおりです。

| 項目 | 概要 |

|---|---|

| ①申込み | スマホ・PCから、いつでも申込みが可能です。

Iスコア診断実施の後に、スコアレンディングの申込みが出来ます。 |

| ②仮審査結果のご連絡 | 入力された内容をもとに、当社にて仮審査を行います。

仮審査結果を、メールにてご連絡いたします。 |

| ③書類提出 | 仮審査結果をご確認の上、スマホ・PCからWEBアップロードにて本人確認書類、収入証明書類の提出が必要になります。 |

| ④本審査結果のご連絡 | ご提出いただいた本人確認書類等を含め、当社にて本審査を行います。

本審査結果は、メールにてご連絡いたします。 |

| ⑤契約 | 本審査結果をご確認の上、スマホ・PCにて契約手続きを行います。 |

| ⑥借入 | 全ての契約が完了後に、借入が可能となります。

契約と同時に借入することも可能です。 |

AIスコア・レンディングのメリットについて

これまでJ.Score(ジェイスコア)のスコアレンディングについて、その申込み方法や条件・概要などを説明してみました。

では、実際にはどの様なメリットがあるのか、下記にまとめてみました。

大手消費者金融の1件あたりの平均貸付金額は548,000円程なので、ほとんどの方の実質年利は一番高い18.0%になると予想されます。

J.Score(ジェイスコア)のスコアレンディングの最高金利は15.0%なので、通常の消費者金融会社と比較すると3.0%の差があり、かなりの低金利で借り入れることが可能です。

また、契約極度額は1,000万円であり、モビットやアコムの限度額800万よりも、高い金額が設定されています。

但し、貸金業法改正後の総量規制により、銀行ローンを除く金融商材では年収の3分の1以上のお金を借り入れることは出来ません。

仮に、最高契約極度額である1,000万円を借り入れるためには、年収が少なくとも3,000万円は必要になります。

これほどの年収を貰っている方は、一般的に消費者金融からお金を借りることは考えられず、借入金額のボリュームゾーンは「10~50万」辺りになると思われます。

という事は、この高い契約極度額も確かにメリットになり得ますが、実際にこのメリットを享受する方はほとんどいないかもしれません。

これまでは、お金を借りるために申し込んでから審査結果までは、全て金融業者の独自の判断によって決められています。

実際に借り入れる申込者にとっては、その段階はどの様な状況なのかは全くわからない、いわゆる「ブラックホール」とも言える段階です。

J.Score(ジェイスコア)の「AIスコア」は、ビッグデータと先進的なAI技術を駆使して、数多くの質問の答えから個人のポテンシャルを数値化し、そのスコアを基に貸付条件等が決められます。

そして、ご自分のライフスタイルや利率アップ条件を見直したり、質問に数多く答えることでスコアリングを向上させることも可能です。

これまで全く状況がわからなかった「ブラックホール化」した段階が、ある程度予想ができる「可視化」した段階へと変わるので、この要素も大きなメリットと言えます。

従来の消費者金融のシステムは、業者が一方的に下した判断を、審査完了後に初めて知らされる事になります。

実際には、「もっと借り入れしたかった…」「金利はこんなに高かったんだ…」と思っても、コチラから条件を交渉することは不可能です。

J.Score(ジェイスコア)のスコアレンディングの場合、申込み前に「無料診断」を受けることで、事前に利率や借入可能額をある程度知ることが出来るため、借り入れ後のプランも立てやすいというメリットがあります。

J.Score(ジェイスコア)のスコアレンディングの場合、ライフスタイルや利率アップ条件を見直したり、質問に数多く答えることで条件も変化します。 条件を改善したり質問に数多く答えることで、スコアリングの判断材料を数多く与えポテンシャルを高めることが可能になります。

逆に条件が悪く可能性もありますが、多くはスコアアップに繋がるので、最終的に利率などの条件もアップさせることが可能になります。

ネットに繋がる環境なら、24時間申し込むことが可能で、「緊急にお金の借り入れをしたい」という要望を叶えることも可能です。

このメリットに関しては、大手消費者金融はどこも同じ様に対応しているので、他社と比較してのメリットにはなりませんが、便利なのは間違いないです。

基本的に、ネット上で全てを完結させることを「売り」にしています。

どこにも出かけることなく、ネット上で全ての手続が完結するのは、やはり便利で大きなメリットと言えるでしょう。

但し、このメリットに関しても、大手消費者金融はどこも同様に対応しており、他社と比較しての有利なメリットにはなりません。

基本的に、お金の借り入れも、PCやスマホなどからネットバンキングを利用した取引になります。

クレジットカードやポイントカードが多くて、財布の中収拾がつかないという方にはメリットが大きく、スマホからも簡単に手続きができるのは非常に便利です。

ですが、出先で急にお金が必要になり、コンビニに駆け込みカードを利用してお金を引き出すなどの、緊急の対応には不便という点ではデメリットにもなります。

現在の職業や勤務状況・能力・生活環境やライフスタイルなどをスコア化することで、個人個人の将来性やポテンシャルを割り出し、個別に借入可能金額や貸付金利が決定される、今の時代にピッタリな新しい形のローン商材になります。

そのため、従来のように「初めてだから」「若いから」「年収が物足りないから」と言う理由で、希望の借入金額とは程遠い金額で、しかも高金利での借り入れを余儀なくされていた方にもメリットが出てきます。

理由としては、個々のポテンシャルをスコアリングすることによって融資条件が変わってくるため、従来では条件的に不利になりそうな申込者も、初回から希望額を低金利で借り入れられる可能性もあるという事になります。

また、利用明細はインターネット上での電子交付となります。

明細書がご自宅や会社へ送られることがないので、口座の取引内容を共有している場合を除けば、家族や同僚などに知られる可能性はかなり低くなります。

一番多い理由としては、出費がかさんだ結果、生活費が一時的に足りなくなり借り入れを行うケースが多くを占めています。

年齢層で言うと、40代が約31%と一番多く、次に約26%の30代、約21%の50代、20代の若年層は約10%と低くなっています。

やはり、30代~40代のファミリー層の需要が多くなっています。

J.Score(ジェイスコア)のAIスコア・レンディングは、「AIスコア」を利用してより深く個人のポテンシャルをスコア化し、貸付を行う新しいタイプの金融サービスです。

そこで、年齢が若く年収が低くても、将来性が評価され有利な条件で借り入れを出来るケースが増えてくると考えられます。

例えば、若い方が自分のキャリアアップのための費用として利用するという使い道も可能になるわけです。

それを考えると、従来の資金使途にはとらわれない、夢や目標を叶えるための新しい使い道が見つかるかもしれません。

AIスコア・レンディングのデメリットについて

上記のように、数多くのメリットがありますが、一部既に記載した通りデメリットも考えられるので下記にまとめてみました。

そして、従来の消費者金融のようなカード発行はないため、借入金は登録口座に振り込まれる形になります。

そのため、即日銀行振込が行われていない祝日に、借入金を受け取ることは不可能です。

また、借入申込が平日の22時55分以降に行われる場合、借入金の受け取りは翌営業日になります。

カードの発行もないため、出先で緊急の追加借り入れのために、コンビニATMなどでお金を引き出すなどの方法が取れません。

申し込みができてサービスが受けられるのは、満20歳以上満70歳以下の国内に居住し、安定かつ継続した収入の見込める方になります。

但し、主婦の場合でも、パートやアルバイトで継続して安定した収入のある方は、申し込みが可能と言うことになります。

AIスコアの最高得点は1,000点で、点数が高ければ高いほど金利が低く極度限度額は大きくなります。

但し、AIスコアが600点に達しない場合は、申込み自体ができません。

「ネット環境にない」「スマホやPCを所有していない」方には、スコアレンディングは不向きのサービスになります。

出先で急にお金が必要になった場合、コンビニに駆け込んでATMでお金の借り入れを行うなどの方法が取れないのは、不便に感じる人も多いかもしれません。

J.Score(ジェイスコア)のまとめ

J.Score(ジェイスコア)のAIスコア・レンディングでの借り入れを考えている方は、これらのメリット・デメリットを理解した上で申し込むことで、このAIスコア・レンディングという新しいサービスをより良く活用できるのではないでしょうか?

また、みずほ銀行とソフトバンクが協力してこのサービス提供していますが、みずほ銀行の口座がなくても、ソフトバンクでキャリア契約をしていなくても、基本的にサービスを受けることは問題ありません。

但し、このどちらかもしくは両方のサービスを契約、およびYahoo! JAPANとの情報連携を行うことで、金利優遇サービスを受けられるので、可能ならば借り入れを行う前に口座開設もしくはキャリア契約、Yahoo! JAPANとの情報連携をすることをお薦めします。

まだJ.Score(ジェイスコア)のAIスコアを試したことがない方は、無料で診断ができるので一度試してみてはいかがでしょうか?

がっかりするか…喜ぶか…これはわかりませんが、自分のAIスコアがチェックできるだけでも楽しいですし、試してみる価値はあります。

Copyright secured by Digiprove © 2020

Copyright secured by Digiprove © 2020