目次

海外旅行前の外貨両替について

海外旅行などで出かける際には、国内の銀行や金券ショップ等の両替所・空港の両替所などで、外貨の両替する方が多いと思います。

しかし手数料などを考えると、クレジットカードを利用して海外のATMでキャッシングをすれば、断然お得になることに気が付きます。

その場合、キャッシング利用分に対する利息を最小限に抑えるために、帰国後直ぐに利用金額を繰り上げ返済する必要があります。

一手間はかかりますが、旅行前に国内の銀行や金券ショップ等の両替所で支払うバカ高い手数料を考えると、やってよかったと思うはずです。

そこで、幾つかのクレジットカードの繰り上げ返済について調べてみました。

海外でのキャッシングについて

まず、海外キャッシングが出来るATMについてですが、クレジットカードによって違います。

カード裏面を見ると下記のようなマークがあり、同じマークのあるATMなら利用が可能です。

JCBカードは、下記のCirrus(シーラス)のマークが有るATMで利用できます。

Cirrus(シーラス)[MASTERカード系]

海外でキャッシングをする際に注意が必要なのは、暗証番号(pinコード)が必要なことです。

国内でも普通にクレジットカードを利用する際、4桁の暗証番号の入力を求められることがありますが、サインで済む場合も多く忘れている方も多いかもしれません。

海外でキャッシングをする際には、このpinコード入力が必要になるので、前もって調べておく必要があります。

完全に忘れたという方は、殆どのカード会社でサービスセンターに電話して「暗証番号を記載したハガキ」を郵送して貰う必要があり、手元に届くまでに1~2週間ほどかかります。

JCBなどは、電話をしなくてもMyJCBのサービスメニューから申し込むことが可能です。

また、ご自分のキャッシング利用枠を把握しておく必要があります。

セディナカードの繰り上げ返済について

一番のお薦めは、セディナカードの海外キャッシングです。

海外へ頻繁に出かけている人の間でも、セディナカードの海外キャッシングを利用して外貨を手に入れるのが、一番手数料が安いと評判になっています。

海外でキャッシングを行った場合、利息を抑えるために帰国後すぐに繰り上げ返済をする必要があります。

セディナカードは、Pay-Easy(ペイジー)というシステムを利用して、PCやスマホなどオンライン上から支払うことが出来ます。

仮に旅行が長引きそうな場合など、PCがネットに繋がる状況なら海外からでも手続きが可能だということになります。

オンライン上から返済できるということは、帰国後にカスタマーサービスに連絡して繰り上げ返済をお願いし、銀行振込みなどをする手間がかかりません。

通常、海外キャッシングの繰り上げ返済を行う前に、クレジットカード会社へ連絡する必要があるのですが、セディナカードの場合は連絡をする必要なしに繰り上げ決済を行うことが出来ます。

早く返済ができるため、キャッシングによる利息も最小限で済ませることが出来ます。

実際には、利用してからカードに反映されるまでには数日かかるため、数日分の利息は必要になります。

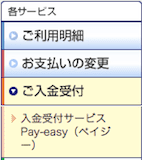

海外キャッシングを行った後、キャッシングした金額が反映さてたかどうかを、まずセディナカードの「OMC Plus」で確認します。

次に「OMC Plus」にある「ご入金受付」から、「入金受付サービス Pay-easy(ペイジー)」を選びます。

上記から「全額分のご入金」を選び金融機関を選択します。

ここから、ご自分の口座がある金融機関へログインした後、支払いを行うことになります。

利用できる金融機関は、みずほ銀行・三菱東京UFJ銀行・三井住友銀行・りそな銀行・ジャパンネット銀行・楽天銀行・ゆうちょ銀行ほか、全国の銀行・信用金庫が利用できます。

この中でも、ジャパンネット銀行・楽天銀行などのネット銀行は、管理画面も利用しやすくお薦めです。

特に楽天銀行は、条件を満たすことで振込金額やATM手数料が無料で利用出来ます。(毎月、条件により回数は増減します。)

また、殆どのクレジットカード会社で、海外ATM利用時に下記の手数料がかかります。

- 1万円以上の利用:220円(税込)

- 1万円以下の利用:110円(税込)

ですが、セディナカードとJCBプロパーカードはATM手数料が無料になります。

この点でも、非常にメリットが大きいです。

エポスカードの繰り上げ決済について

エポスカードの場合、セディナカード同様に「Pay-Easy(ペイジー)」を利用して、PCやスマホなどオンライン上から支払うことが出来ます。

会員専用ホームページであるエポスネット(EPOSnet)にログインした後、メニュー欄の各種お申込み(オプションサービス)をクリックします。

次に、「各種お申込み(オプションサービス)」の中にある、「ネットバンキングで支払う(Pay-easy入金)」を選択します。

「Pay-easy(ペイジー)入金」のページにある「インタネットバンキングで支払う」を選び、「支払いの流れ」に沿って手続きを進めます。

エポスカードの「ペイジー入金」は、セディナカード同様に全国の銀行・信用金庫等で対応していますが、ネット銀行は楽天銀行のみ対応しているみたいです。

ジャパンネット銀行の対応は無いみたいです。

注意が必要なのは、途中で支払金額が表示されるのですが、ショッピングとキャッシングを利用した合算金額になります。

エポスカードの繰り上げ返済は、支払う項目の選択が出来ないみたいです。

ショッピング利用分の支払いが若干早くなるだけなので、気にする必要はないかもしれませんが、海外キャッシングの分だけ繰り上げ返済をしたいという方には向いていません。

エポスカードのデメリットは、「繰り上げ返済が出来るのは、その月全ての支払金額が確定した後になる。」ということです。

これは、上記にもあるように、ショッピングとキャッシングを利用した合算金額が表示されるのが関係しているものと思われます。

システム上プログラムされているため、全ての利用金額が確定しないと操作が出来ないようになっているのではないでしょうか?

ですから、例えば毎月27日支払いの場合は、支払月の6日に支払金額が確定するので、7日以降にならないと「Pay-Easy(ペイジー)」からの繰り上げ返済は出来ません。

前々月28日から前月27日までのカード利用分は、今月6日に支払金額が確定し、今月27日の支払いになります。

仮に、6月10日から15日まで旅行に行ってその間に海外キャッシングをした場合、7月6日に支払金額が確定し、7月27日に口座から引き落とされます。

6月10日に借り入れたキャッシングは、7月7日に繰り上げ返済ができるので、28日分の利息を支払う必要があります。

7月7日が土曜日だった場合、支払いができないので更に2日間延びます。

それを考えると、エポスカードの繰り上げ返済のメリットは、そんなに旨味がないことになりますね…

エポスカードの場合は、近所にマルイがあった場合、店舗に設置のエポスATMで返済することも可能です。

セゾンカードの繰り上げ決済について

セゾンカードの場合も、セディナカードやエポスカード同様に「Pay-Easy(ペイジー)」を利用することが可能です。

セゾンカードの繰り上げ返済も、エポスカードと全く同じ条件になります。

- ショッピングとキャッシングの合算合計になるので、海外キャッシング分だけの繰り上げ返済はできない。

- 請求確定日(締め日)の前には、繰り上げ返済は出来ない

これを考えると、エポスカード同様に繰り上げ返済のメリットは、あまり活かすことが出来ないという事です。

また、セゾンカードの場合も、全国のセゾンATMで繰り上げ返済が可能です。

セゾンATMはコチラから検索できます。⇒全国のセゾンATM

JCBカードの繰り上げ決済について

JCBカード(プロパーカード)の海外キャッシング利用は、少し注意が必要です。

JCBカードの場合、国内キャッシング枠と海外キャッシング枠は別々になっています。

また、国内キャッシング枠には1回払いとリボ払いの2種類ありますが、海外キャッシング枠は1回払いのみです。

(リボ払いはあまりお薦めしないので、1回払いでも問題はないでしょう…)

MyJCBにてキャッシング枠を確認できますので、前もって確認する必要があります。

もし海外キャッシング枠が設定されていない場合、海外キャッシング枠を新たに申請する必要があります。

繰り上げ返済に関しては、「銀行振り込み」と「JCB窓口への持参」の二通りになります。

エポスカードやセゾンカードのように、「Pay-Easy(ペイジー)払い」や「ATM振り込み」による繰り上げ返済は出来ません。

JCBカードの海外キャッシングはATM手数料無料なので、この点で考えると他のカードに比べて非常に有利です。

オリコカードの繰り上げ決済について

オリコカードの場合、海外でキャッシングを行った場合、返済は全て自動的にリボ払いになってしまいます。

リボ払いの返済金額設定を、利用限度枠最大の金額で設定してしまえば、一括払いと同じことになります。

ですが、ATM手数料がかかることと、自動的にリボ払いになることで繰り上げ返済が出来ないことを考えると、オリコカードは海外キャッシングには向いていません。

Yahoo! JAPANカードの繰り上げ決済について

Yahoo! JAPANカードの海外キャッシング場合、返済は全てリボ払いになってしまいます。

オリコカード同様に、返済設定金額を最大にすれば一括払いと同じことになります。

ですが、やはり自動的にリボ払いになることで繰り上げ返済が出来ないことを考えると、Yahoo! JAPANカードは海外キャッシングには向いていません。

楽天カードの繰り上げ決済について

楽天カードの場合、以前は強制的にリボ払いになっていましたが、下記にあるように現在は1回払いになっています。(あとからリボ払いへの変更も可能)

海外キャッシングしてから、楽天カードにデータ反映されるまでに5日ほどかかります。

旅行からすぐ帰ってきたとしても、最低5日分の利息はかかることになりますが、エポスカードなどに比べると金額確定は早いです。

057-066-6910(有料) または 092-474-6287(有料)へ連絡して繰り上げ返済のお願いをすることになります。 [電話対応時間:9:30~17:30]

また、繰り上げ返済金振り込み時の銀行手数料もかかります。

振込先は楽天銀行になると思うので、楽天銀行にご自身の口座がある場合は振込手数料を無料に出来ます。ATM手数料・キャッシングの利息・振込手数料がかるので、繰り上げ返済をする場合はこのあたりの条件も加味する必要があります。

三井住友カードの繰り上げ決済について

三井住友カードの場合、繰り上げ返済に三井住友銀行ATMなど一部の提携金融機関ATMが利用できますが、ATM手数料がかかります。

海外キャッシングの利用データが三井住友カードに到着後、繰り上げ返済が可能になります。

因みに、レートが確定するのは割と早く、2~4日程で確定します。

日数ごとの利息が発生するので、繰り上げ返済の前には、カスタマーサービスに連絡をして手数料や利息を含む金額を教えて貰う必要があります。

口座振り込みの場合、繰り上げ返済用の振込先は三井住友銀行になります。

三井住友銀行に口座がありSMBCダイレクトのアカウントがあれば、本支店向けの振込手数料は110円(税込)になり、SMBCポイントパックのポイントを利用して振込手数料を割り引くことも可能です。

ATM手数料・キャッシングの利息・振込手数料がかりますが、レートの確定が早いので短期の旅行で帰国後すぐ処理できるのならば、考慮に入れても良いかもしれません

他行への振込手数料を無料へ

繰り上げ返済で気になるのは、臨時の料金返済は銀行口座振込になることが多い事です。

通常銀行振込には手数料がかかりますが、最近は独自のポイント制度を設定して無料になるケースも多いです。

そういう制度を利用して、他行への振込手数料を無料にすることも出来ます。

因みに、他行宛振込手数料無料の銀行の一例は下記になります。

- 住信SBIネット銀行

(ランク別に、月最大15回まで無料) - じぶん銀行

(三菱東京UFJ銀行への振込手数料は無料)

(auユーザーは、三菱東京UFJ銀行以外もサービスの利用状況に応じて、無料回数が最大11回) - オリックス銀行

(月2回まで無料) - ソニー銀行

(月1回まで無料) - 新生銀行

(月1回まで無料) - 楽天銀行

(ランク別に、月最大3回まで無料) - みずほ銀行

(条件を満たすと、月1回まで無料)

海外キャッシングにお薦めのクレジットカードは?

繰り上げ決済を行う事で得られるメリットの一つに、「借入期間を短くすることで利息を少なくする。」という事があります。

通常のクレジットカードの場合、繰り上げ決済をするためには下記のような手順を踏む必要があります。

- カード会社に連絡をする。

- 繰り上げ返済を行うことを伝える。

- 振込日を伝え、振込方法・振込口座情報などを聞く。

- 支払金額を確認する。

- 銀行振込などで繰り上げ返済を行う。

セディナカードの強みとしては、

- 繰り上げ返済を行う前にカード会社へ連絡する必要がない。

- 「Pay-Easy(ペイジー)」を利用してネット上で返済が可能である。

となるので、上記の手順の1~4番までの全てを省略をし、金額が確定次第直ぐにオンライン上から返済ができる事になります。

そうすることで、「借入にかかる利息を、最小限に抑える」事が出来る事になります。

1の「カード会社に連絡をする。」必要がないという事は、海外旅行中にもネット環境があれば返済が出来ます。

仮に海外旅行が長引いて旅行中に返済をしたい場合、他のクレジットカードは、カード会社へ連絡するために国際電話をする必要があります。

セディナカードの場合、一切そのようなコストを考える必要がないということです。

さらに、「ネット上で返済が可能」なので、銀行振込手数料などのコストも考える必要がありません。

「ペイジー払い」を利用できないクレジットカードの場合、振込手数料もコストとして上乗せされます。

また、海外でのATM引き出し手数料も無料になります。

セディナカードのメリットをまとめると、

- 利息が最小限

- 連絡の必要がない(国際電話料金もかからない)

- ネット上で返済が可能

- ATN手数料が無料

ということで、世間の評判通り「セディナカード」が一番条件が良いと断言できます。

Copyright secured by Digiprove © 2018

Copyright secured by Digiprove © 2018