ACマスターカードの支払い方法

ACマスターカードの支払い方法は、正直少しわかりにくいです。

幾つかの支払い方法があるので、もう少し詳しく知りたいという方は、カスタマセンターに直接詳しく聞いたほうが良いかもしれません。

一応、簡単に説明します。

返済方法は、契約内容によって異なります。

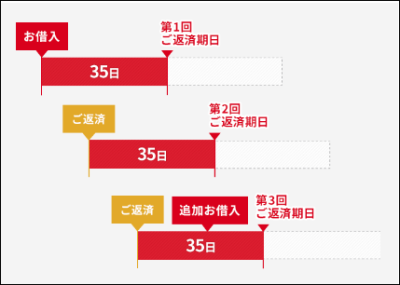

①.35日ごとの支払い

「カードローンの場合」

返済期日は、前回返済日の翌日から数えて、35日目になります。

(返済をしたら、その翌日から35日後が次回の返済期限という事になります。)

※最初は借入日の翌日から35日後で、取引途中で追加借入をしても、返済期日は延長されません。

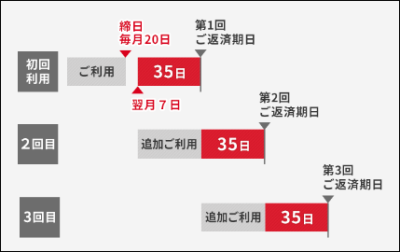

「クレジットの場合」

新規利用分は20日で締め切り、翌月7日から起算して35日以内を第1回目の支払いになります。

1回目の支払い以降は、支払いをした日から起算して35日以内が次回の返済期限になります。

※毎月20日で締め切り(アコムの休業日にあたる場合は前営業日)、翌月6日までは手数料がkかかりません。

その為、一括払いを行うと一般的なクレジットカードの「一回払い」と同様の扱いになります。

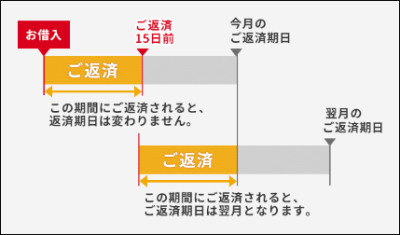

②.毎月指定期日支払い(カードローン・クレジット)

返済期日は、自分が希望した毎月の指定日が支払日になります。

※返済期日より15日以上前に入金された場合、前月の追加入金となるので返済期日は変わりませんが、14日前~返済期日までに入金した場合は、返済期日は翌月になります。

「口座振替を利用する場合」

返済期日は「翌月6日」になります。(アコムの休業日にあたる場合は翌営業日)

それ以降の支払いも、毎月6日に口座からの引き落としになります。

「口座振替以外の任意の支払いの場合」

アコムの店頭窓口またはATMでの支払いになります。

6日を除く日にちを、自由に設定することが可能です。

尚、「①.35日ごとの支払い」と「②.毎月指定期日支払い」は、いずれも変更手続きが可能です。

変更手続きは、アコムの店頭窓口やむじんくん、または電話で行うことが可能です。

ACマスターカードのメリット・デメリットについて

「ACマスターカード」のメリットと言えば、やはり「審査のスピード」と「発行の速さ」にあります。

通常、クレジットカードを緊急に作りたい場合、審査の早いクレカも確かに存在しますが、発行されるまでに最低でも1週間~2週間ほどかかります。

「明日・明後日に旅行に行きたいから、クレカをどうしても急いで作りたい!」と思っても、この希望を叶えるのはほぼ不可能というのが現実です。

しかし「ACマスターカード」の場合は、審査のスピードの速さも特筆すべきことですが、近所の「むじんくん」を利用することで、即日の発行も可能だということが大きなメリットです。

アコムが発行しているとは言え、マスターカードが付いている普通のクレジットカードなので、海外のATMでのキャッシング利用も可能になります。

また、年会費も無料ですし、ネット上の会員アカウントから「電磁交付」に承諾することで利用明細もWEBで確認でき、支払い時に書類等が自宅に送られてくることもありません。

デメリットとしては、通常のクレジットカードには当たり前の会員サービスや特典が全く付帯されていないことです。

例えば、JCBカードだと、利用するごとに「Oki Dokiポイント」が付きます。

ポイントを貯めることで、希望の商品やギフトカード・マイルなどに交換することが出来ます。

「ACマスターカード」には、これらのポイントプログラムはありません。

年会費無料のリクルートカードには、最高2,000万円の海外旅行傷害保険や、最高1,000万円の国内旅行傷害保険などが利用付帯されています、

これらの旅行傷害保険も、「ACマスターカード」には全く付帯されていません。

さらに、ETCカードや家族カードなどの発行もありません。

また、リボ払い専用カードというのが、少し引っかかります。

リボ払いは、毎月の支払いを返済可能な金額まで抑えることが出来るのですが、借入金額に対して支払金額をかなり少なくする方が多く、かなりの長期間に渡って支払う事も多くなります。

そうなると、実際借り入れた金額よりも、支払う利息のほうが多くなったりするので、かなり注意が必要です。

「ACマスターカード」の場合は翌月一括払いも可能なので、利息をなるべく抑えたい方は、通常のクレカの1回払いと同じように支払う事をお薦めします。

そして、「クレジットカードには、ポイントプログラムや旅行傷害保険などのサービスや特典が当然のように必要だ!」という方は、まず「ACマスターカード」の申し込みを考慮に入れる必要は全くありません。

では、どのような方にお薦めなのでしょうか?

上記にも述べたように、緊急にクレジットカードを必要としている方、まずこのような方は「ACマスターカード」を申し込むことを考えてみて下さい。

次に、まだ一度もクレジットカードを作った方、実はこのような方にも非常にお薦めのカードです。

それば何故かと言うと、クレジットカードなどを全く所有したことのない方には、クレジットヒストリー(通称クレヒス)が全くありません。

通常、クレジット会社が申し込んできた人を審査するのに、必ず「CIC」「JICC」「全国銀行個人信用情報センター」などの信用情報機関をチェックします。

これらの信用情報機関には、各個人のクレジットの審査状況や利用状況などが、細かく記載されています。

利用状況が良好な人は、当然審査の際の有利なポイントとして考慮されます。

支払いの遅延や延滞をした場合、その人の利用状況に記載されるため、審査に通らない可能性が高くなります。

ですが、これまで全くクレジットカードを所有したことがない方は、この信用情報機関に全く履歴がありません。

全く履歴がないということは、クレカの審査担当者にとって、判断のしようがないのです。

判断が難しくなるので、必然的に審査は慎重になり厳し目になります。

特に、キャッシング枠を多めに申請したりすると、審査に通る確率も低くなります。

「ACマスターカード」の場合ですが、アコム発行のカードなので消費者金融の審査基準で発行されます。

ですので、通常のクレジットカードの審査基準とは、若干目線が違ってきます。

あくまでも、審査が簡単だということではありません。

審査に通らない方は、どんなクレジットカードに申し込んでも通りません。

アコムの審査担当者は、他のカード会社の担当者と比較しても、どちらかと言えばプロの部類に入ります。

と言うのは、消費者金融でお金を借りる方の一部には、海千山千の方も多いので、そのような顧客を見分ける為の経験が豊富です。

そのため、これまで全くクレカを作ったことがない方でも、勤務や収入状況・住宅情報などが良好と判断されることで、クレヒスがなくても発行されたりします。

という事で、収入が安定している方に限りますが、初めてクレジットカードを申し込むという方、信用情報機関に全くクレヒスが無い方には、「ACマスターカード」はお薦めなのです。

そして、「ACマスターカード」の利用状況は、信用情報機関に履歴として記載されます。

利用状況が良好ならば、次に申し込むクレジットカードの審査に良い影響を与えますので、クレヒスを作るための最初のクレジットカードとして有効だと思います。

毎月のスマホ料金の支払いは絶対に忘れたらダメ!

上記に述べたクレヒスの件ですが、クレジットカードの所有が過去に無い場合でも、携帯電話やスマホなどをドコモなどのキャリアで分割購入すると、その支払状況が記載されます。

ですから、この情報もクレカなどの審査に影響をおよぼすので、絶対に支払いの遅延をしないで下さい。

特に就職前の学生さん、内定も決まり遊びすぎてスマホ代を払うお金が足りなくなって、つい支払いを先延ばしに…

気がついたら、スマホを止められていた。

こんな方、いませんか?

1ヶ月ほど過ぎて支払ったらまだ大丈夫かもしれませんが、2~3ヶ月遅れたら信用情報機関に「異動」と記載され、結構面倒くさいことになります。

一旦「信用情報機関」に延滞情報が記載されたら、最低でも5年間は消えませんよ。それで、就職して仕事に慣れた頃、「クレカを持ってないから作ろうかな~」と思っても、「審査に落ちてしまった~」という事になりますよ。

ドコモなどでスマホの契約をする際、一括前払いでスマホ本体の料金を支払う人はあまりいないと思います。

殆どの方が、2年縛りの分割で契約すると思います。

実はこれ、ローン会社でローンを組んでいます。

月々7~8,000円ほどのスマホ料金ですが、つい忘れると後々後悔します。

Copyright secured by Digiprove © 2018

Copyright secured by Digiprove © 2018